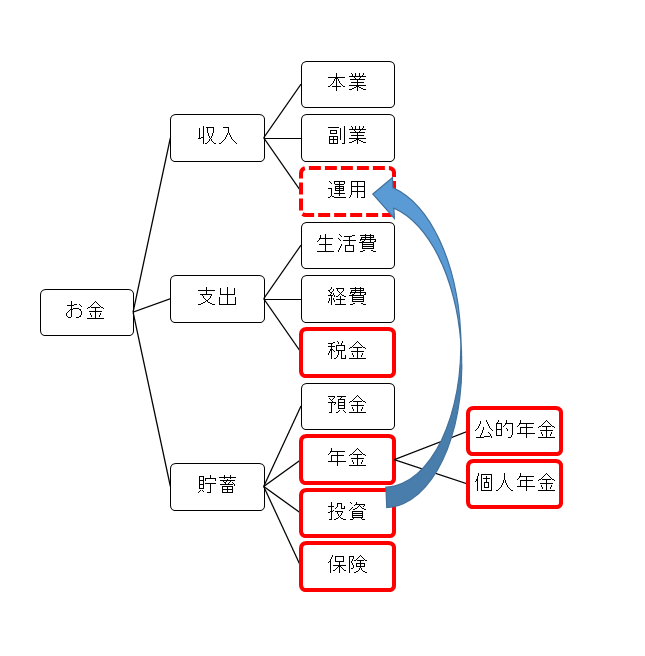

お金の動きは大別すると収入、支出、貯蓄の3つです。

収入か貯蓄(財産)が存分にあれば健在なうちはお金の心配はないでしょう。

稼ぐ(稼げる)から他は問題ない、というフリーランスも一定数はいるかと思います。

一方で、繁閑の波が大きい、自分しか稼ぎ手がいないという不安はないでしょうか。

そうした不安を解消とまではいかなくとも軽減するために、備えがあります。

単純に預金しておく、保険をかけるだけではありません。

取引先を増やす、副業を始める、投資をするのも広い意味では備えです。

また、出費を合理化して支出を抑える手を打つという備えもあります。

税金と経費のバランスは自営業者なら気になるところかもしれませんね。

ローンの借り換えや保険の見直しなどもここに入ります。

考えてみると大きな出費なのに、面倒で放置してしまっていませんか。

有給休暇のないフリーランスには検討や対処にかける手間暇の合理性も大事です。

合理性を踏まえて、各論を展開していきたいと思います。

はじめに

フリーランスという言葉で想起されるのは自由、独立自営でしょうか。

会社勤務より月収が多くなるので、という話も見聞きします。

「本業」仕事の進め方は変わらず確定申告だけするというパターンです。

複数の取引先と個別に契約して仕事量ひいては報酬を確保する人もいます。

自宅で作業をする人、事業活動のため事務所を確保する人、さまざまです。

クラウドソーシングの登場もあり、扱える仕事の種類も増えています。

一口にくくるのはあまりに乱暴なほど、働き方や生き方は多種多様です。

共通して言えるのは、自営業者であること。

納税や福利厚生の面倒を見てくれる組織が後ろに控えていないことです。

報酬が自動的に昇給することはなく、その交渉を担う組合もありません。

自分で稼ぎ、自分を守ることが「フリー」とセットなのです。

当然ながら家族構成によっては家族をも守る責任がかかってきます。

本業の増やすのは言わば「攻め」の活動であり、生活の根幹でもあります。

支出や貯蓄を人生設計や環境と合わせる「守り」の活動、できていますか。

特に記帳や確定申告が毎年ぎりぎりの人、考える時間を確保していますか。

本業以外のことを考えるのは煩わしさもありますが、利益はあるのです。

安心を得つつ「自由」を楽しむためのヒントを提供していければと思います。