日本FP協会神奈川支部のセミナーを受けてきました。

テーマは「高齢化社会の現状認識とFPとしての対応」

前半はNHKスペシャル老後破産から高齢者の自己破産や貧困について事例の紹介がありました。

後半は介護保険制度の現状と介護予防に関する民間サービスの説明でした。

特に後半では「FPとしての対応」を謳っており課題が提示されたのですが、答えは出ていません。

介護は予防が大事、予防/支援サービスの啓蒙をということですが、もちろんお金がかかります。

今そのお金が出せる人、家庭なら間に合う目もあり紹介する価値も大いにあります。

しかし介護にかかる費用を生涯設計として若いうちから引き当てている人がどれほどいるでしょうか。

なければ今の生活を切り詰めてそちらに回すことになります。

言わば広義の保険のために、今からいくら回せるでしょうか。

要介護状態にはなるかもしれませんし、ならないかもしれません。

なる確率を下げるための「投資」は、何歳から何年なら可能でしょうか。

また、セミナーで紹介された高齢者の貧困の事例に厚生年金受給者は出てきませんでした。

国民年金しか加入しておらず配偶者が亡くなって収入半減に直面したケースと未納による無年金のケースです。

後者は現役当時に納付する余裕がなかったとの紹介でしたが、廃業時の預貯金はあったようです。

預貯金の切り崩しを続けているうち限界が見えてきたという話でした。

その人を非難する意図ではありませんが、年金保険料は納付しましょう。やはり保険です。

給付額が下がる見込みだとは言え、残高が減る一方の将来よりは幾分ましでしょう。

とは言え月額5~6万相応の「収入」で暮らすには他の貯蓄も相応に必要です。

もちろん自営業者は廃業しなければ定年はないので生涯現役という選択肢もあります。

ただ、生涯現役もただではありません。続行できるだけの健康管理が肝要です。

高齢者にかかる医療費の3割は防げたはずの生活習慣病に関わるものだそうです。

防げるはずでありながら、一度かかるとまず完治はしません。

こうした病気に備えた医療保険もいいですが、まずは動けるうちに動く習慣をつけておくこと。

陳腐な結論になってしまいますが、一番の備えは日常生活なのだと痛感しました。

貯蓄としての保険

貯蓄型の生命保険商品に、養老保険と呼ばれるものがあります。

低金利政策の影響で新規加入停止や利回りの引き下げが増えていますが、数社で加入できます。

10年や20年の決まった期間に掛金を払い込むと、その総額より数%高い満期金が受け取れます。

また生命保険なので契約期間中に被保険者が死亡すると死亡保険金が請求できます。

中途解約すると損をしますが、満期まで持つなら積立預貯金の代わりにできる商品です。

契約者(掛金を支払う人)と被保険者(保険の対象者)は別人でもかまいません。

たとえば子供を被保険者として親が契約することもできるのです。

掛金は若いほど安く、また女性のほうが男性より安く設定されています。

このため貯蓄として利用する場合、より若い家族を被保険者にするほうが有利です。

ただし、かんぽ生命などは保険金の上限が決まっているので無制限にはかけられません。

なお、掛金は生命保険料控除(他の生命保険と合わせた上限4万円)の対象です。

送られてくる「生命保険料控除証明書」は確定申告まで保管しておきましょう。

すぐ出せるお金は大事

これまで奇策を弄するような話ばかり書いてきましたが、大前提は「お金の確保」です。

現金や普通預金(貯金)など、必要時すぐ出せる資金を投資などの犠牲にしてはいけません。

必要な年間生活費(実績金額)の倍以上は確保しておきましょう。

保険はすぐには支払われません。

また前述したとおり所得補償保険もよほどの状態にない限り請求できません。

医学的事情以外で仕事ができない場合の補償は預貯金しかないのです。

とは言え貯金する習慣がないという人は、少し矛盾するようですが定期積立を検討しましょう。

定期的に一定の金額が強制的に引き落とされ定期預金などに回される預貯金です。

普通預金/通常貯金口座にないお金は(別の口座にあっても)すぐには使えません。

クレジットカードや公共料金の引き落としはもちろん、さっとATMで下ろすこともできません。

なけなしの利率よりも、一定期間ある程度の金額を使えなくすることに意義があります。

普通預金/通常貯金口座から減る分のお金は、ないものと考えて節約するのが一番です。

ATMで通帳を経由せず確認できる残高には反映されないお金なので、普段は見えなくなります。

また満期が来ないうちに解約すると利息が少なくなるので、できるだけ満期を待ちましょう。

生命保険が必要な場合いくらか

生命保険が要らない場合もある、という話は以前に書きました。

生命保険が必要になるのは、主に家族の中で稼ぎ手が1人しかいない場合です。

その家庭が稼ぎ手を失ってから生活していける分だけの蓄えが足りなければ備えが要ります。

国民年金の遺族給付は、配偶者だけの場合で現在年78万100円です。

月平均に換算すると6万5008円となります。

18歳未満の子を扶養している場合は加算額もありますが、

2人目まで年22万4500円/人、3人目以降年7万4800円/人です。

配偶者だけと仮定した場合に生命保険で備えておきたい金額は以下の式で概算できます。

(現在の年間支出×70% – 780100)× 配偶者の平均余命 – 預貯金残高

70%という数字は、2人暮らしが1人暮らしになっても生活費は半減しないゆえの仮定です。

本文はブログという媒体の性質上、一般的な制度の紹介にとどめております。

具体的な情報についてはコメント欄またはこちらからお問い合わせください。

使いやすい銀行

事業用口座、生活用口座とも銀行は入出金のしやすさで選ぶ人が多いのではと思います。

低金利が続いて円建て預貯金ではほぼ利息が望めない今はなおさらです。

預金の引き出しはコンビニのATMでもできるので、支店の立地はあまり関係なくなってきました。

むしろATM利用手数料がいくらかかるかを気にしたほうが合理的なほどです。

時間帯によって有料になる銀行もあれば、利用できる時間帯に制限のある銀行もあります。

そういった制約が少ないのはイオン銀行、ソニー銀行、新生銀行などです。

また、海外との取引がある人には被仕向送金手数料のないソニー銀行、新生銀行が有利です。

シティバンクから事業を承継したSMBC信託銀行「プレスティア」では1500円かかります。

外貨預金の扱いがない銀行ではさらに為替手数料なども発生します。

それだけ受け取るお金が目減りするということです。

少額であればPayPal決済を使えないか取引相手と相談してみましょう。

ソニー銀行のメリットはデビットカードの使いやすさ、新生銀行のメリットは手数料の安さです。

ただ両行ともクレジットカードなどの自動引き落としに使えない場合があります。

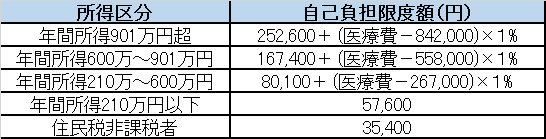

医療費負担の上限

入院沙汰になったら国民健康保険窓口に「限度額適用認定証」を申請、と覚えておきましょう。

国民健康保険では医療費のうち30%が自己負担となっていますが、負担額には毎月の上限があります。

出典:厚生労働省の高額療養費制度説明PDFより抜粋

たとえば年間所得210万~600万円の人が医療費を月に100万円払った場合で8万7430円です。

100万円の30%つまり30万円との差額21万2570円は「高額療養費」として支給されます。

市区町村の国民健康保険窓口または国民健康保険組合に請求します。

高額療養費の支給を受ける権利は、診療を受けた月の翌月の初日から2年間あります。

多額の医療費がかかった月から2年以内であれば請求できるということです。

また、この場合の医療費は生計が同一の家族の分を合算できます。

ただし食費、居住費、差額ベッド代、先進医療にかかる費用は対象外です。

この部分と自己負担分を民間の保険でカバーできればよいということになりますね。

高額療養費の支給は審査などのため原則では受診した月から3か月以上かかります。

つまりいったん30%を支払って還付を待つことになりますが、例外もあります。

「限度額適用認定証」を取得すれば、支払う時点で上記の負担額上限までになるというものです。

限度額適用認定証は市区町村の国民健康保険窓口または国民健康保険組合に請求します。

紛らわしいですが医療費控除とは別の制度ですので、負担した医療費の申告もお忘れなく。

考えないとどうなるか

個人事業主の確定申告は、売上の数字さえ正しければ何ら罰則はありません。

経費がゼロでも、所得控除が未記入でも、課税所得が大きくなる=課税額が増えるだけです。

価値観によっては、細かい仕訳にかかる手間暇より納税を選ぶのも間違いではありません。

十分な蓄えがすでにあるならば、年金や保険の心配をする必要もありません。

いくらあれば十分なのかは一例を示しましたが、これもまた個々人の価値観によります。

健康状態や家族構成によって資金を用意する必要額も優先順位も異なるはずです。

今のままで大丈夫、見通しも明るいという方が無理して工夫に走る必要はありません。

本業以外に頭や時間を使いたくない、余暇を優先したいという考えもありです。

ただ、それでも漠然と「何とかしたほうがよさそうだ」という方は是非ご相談ください。

漠然とした不安から具体的な不足部分を分析し、解決方法を考えることは代行できます。

個別の問題解決に必要な資料や知識の収集も一からご本人がする必要はありません。

必要なのは現状を把握するための情報と個人の価値観(ものごとの優先順位)です。

これも常日頃から整理できている人は少ないかと思います。

ですが第三者に話そうとする時点でおのずとある程度の整理ができるので心配はありません。

ちょっとだけ、考えてみませんか。

お問い合わせはコメント欄またはこちらからどうぞ。

保険は特約も大切

所得補償保険は商品数が少なく、また免責(=保険料の請求できない)期間が60日など意外に不便です。

生命保険や医療保険を見直す機会がある人は、所得補償特約の有無を確認してみましょう。

特約の名前は保険商品により所得補償、収入補償、就業不能補償などさまざまです。

内容も個別に異なりますので保険会社や相談窓口の人によく聞いてみる必要があります。

「自営業の就業不能を補償できる特約はありますか?」

「特約の条件を詳しく説明してください」

と端的に質問すると誤解がありません。

また、生命保険には「リビングニーズ特約」が選べる商品も多くなってきています。

所得補償とは性質が異なり、余命を宣告されたとき給付金が請求できるという特約です。

医療保険の入院給付や手術給付とも異なるため生活費にも充当できます。

リビングニーズ特約は特に追加出費を要さないので、つけられればつけておきましょう。

地下鉄の一日乗車券(大阪編)

大阪市営地下鉄にも一日乗車券があり、自動券売機で購入できます。

地下鉄だけでなくニュートラム、市バスも全線が1日乗り放題です。

ニュートラムは大阪港近辺の短い路線で、地下鉄の中央線と四つ橋線が乗り入れています。

大阪(伊丹)空港からはリムジンバス片道がセットのITMビジネスきっぷも便利です。

こちらは有人窓口でしか購入できませんが、羽田空港の案内所でも取り扱っています。

関西空港からは「関空特急ラピート」片道がセットのようこそ大阪きっぷが利用できます。

関西の私鉄各社で購入できる大阪周遊パス拡大版は各私鉄1社分の全線一日乗車券がセットなので旅行者でもない限りあまり割安感はありません。

地下鉄の一日乗車券(東京編)

年に数度だけ都内に出かける人は、都内での用事を1日にまとめて済ますのが合理的です。

そんなときに役立つ東京メトロ(旧営団)、都営地下鉄の一日乗車券はご存じでしょうか。

東京メトロ・都営地下鉄の両方を利用するなら共通券もあります。

いずれも自動販売機で購入でき自動改札を出入りできるので煩わしさがありません。

なお都営地下鉄の一日乗車券「都営まるごときっぷ」は都バス、都電荒川線、日暮里・舎人ライナーも利用できます。

東京までの交通手段が飛行機の場合、羽田空港で京急線もセットになった切符が買えます。

・都営地下鉄だけで用が足りるときは東京トラベル1DAY&2DAYパス

・都営とメトロの両方を利用するときは京急羽田・ちか鉄共通パス

また、東京メトロと直通運転のある私鉄各社にも自社線往復+メトロ一日券のセットがあります。

東葉高速線、東急線、西武線、小田急線、東武線の各駅で購入できます。

都営地下鉄も同様にセット券のほうが単純に積算したものより割安です。

・京王線、東武線、つくばエクスプレス線の各駅で発売のTOKYO探索きっぷ

・京急線の各駅で発売の東京1DAYきっぷ

時間に余裕があるときなら、「都営まるごときっぷ」やそのセット券だけでも十分に便利です。

とは言え節約できる金額そのものはせいぜい数百円なので、飽くまで便利さを優先しましょう。