個人事業主の確定申告は、売上の数字さえ正しければ何ら罰則はありません。

経費がゼロでも、所得控除が未記入でも、課税所得が大きくなる=課税額が増えるだけです。

価値観によっては、細かい仕訳にかかる手間暇より納税を選ぶのも間違いではありません。

十分な蓄えがすでにあるならば、年金や保険の心配をする必要もありません。

いくらあれば十分なのかは一例を示しましたが、これもまた個々人の価値観によります。

健康状態や家族構成によって資金を用意する必要額も優先順位も異なるはずです。

今のままで大丈夫、見通しも明るいという方が無理して工夫に走る必要はありません。

本業以外に頭や時間を使いたくない、余暇を優先したいという考えもありです。

ただ、それでも漠然と「何とかしたほうがよさそうだ」という方は是非ご相談ください。

漠然とした不安から具体的な不足部分を分析し、解決方法を考えることは代行できます。

個別の問題解決に必要な資料や知識の収集も一からご本人がする必要はありません。

必要なのは現状を把握するための情報と個人の価値観(ものごとの優先順位)です。

これも常日頃から整理できている人は少ないかと思います。

ですが第三者に話そうとする時点でおのずとある程度の整理ができるので心配はありません。

ちょっとだけ、考えてみませんか。

お問い合わせはコメント欄またはこちらからどうぞ。

一人ひとりに合わせたカスタマイズのために

この1か月、フリーランス事業者(個人事業主)に関わりのあるお金の情報を提供してきました。

個々の記事が浅く、本文のみで話の全体像が見えずご不便をおかけしているかもしれません。

ただ、このブログの主旨は飽くまで「保守的なお金のこと」に関心を持っていただくことです。

実際に対処するためにはもう少し具体的な情報や資料が必要かとは理解しております。

次の一歩は各記事のリンク先で分かる構造に極力しておりますが、まだ不足かもしれません。

一般論だけあってもどれがご自分に適しているか精査する暇がない方は、ぜひご相談ください。

フリーランス事業者と一口に言っても還付申告で済む人から一人社長までさまざまです。

誰にでも通用する最適解というものはありません。

一人ひとりに適したお金の使い方、貯め方には当人の価値観、状況が大きく関わるからです。

個別のご質問、ご相談はコメント欄またはこちらからお寄せください。

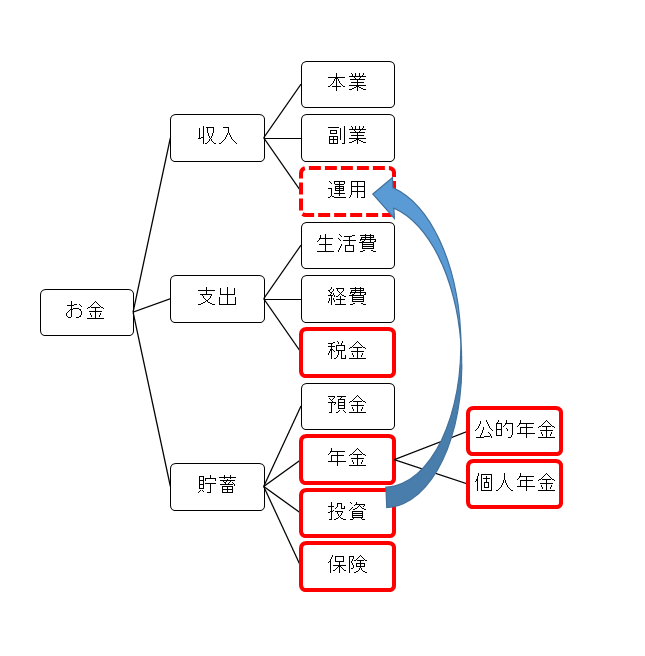

個人を取り巻くお金

お金の動きは大別すると収入、支出、貯蓄の3つです。

収入か貯蓄(財産)が存分にあれば健在なうちはお金の心配はないでしょう。

稼ぐ(稼げる)から他は問題ない、というフリーランスも一定数はいるかと思います。

一方で、繁閑の波が大きい、自分しか稼ぎ手がいないという不安はないでしょうか。

そうした不安を解消とまではいかなくとも軽減するために、備えがあります。

単純に預金しておく、保険をかけるだけではありません。

取引先を増やす、副業を始める、投資をするのも広い意味では備えです。

また、出費を合理化して支出を抑える手を打つという備えもあります。

税金と経費のバランスは自営業者なら気になるところかもしれませんね。

ローンの借り換えや保険の見直しなどもここに入ります。

考えてみると大きな出費なのに、面倒で放置してしまっていませんか。

有給休暇のないフリーランスには検討や対処にかける手間暇の合理性も大事です。

合理性を踏まえて、各論を展開していきたいと思います。