FPがよく保険の見直しを勧めるのは、必ずしも紹介マージンのためではありません。

家族構成や収入の変化に合わせて保障内容を調整すること自体に意義があるからです。

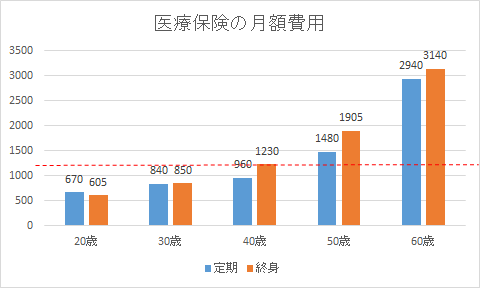

一方、生命保険や医療保険の保険料(かかる費用)は被保険者の年齢に伴って高くなります。

図は某保険会社の医療保険で給付金5000円/日とした場合の例です。

「定期」は10年更新の定期保険、「終身」は終身保険ですが保障内容はほぼ同じです。

40歳と50歳でどちらも月額500円以上の差がついていることが分かるかと思います。

定期保険は10年更新の場合、10年ごとに保険料が青グラフのように上がります。

終身保険は終身(一生)契約した時点の保険料が続きます。

赤い点線で示しているのは40歳で終身保険に加入した場合の保険料(月額1230円)です。

50歳の時点で定期保険よりも安くなります。

このため、定期保険に加入している人は早いうち終身保険に乗り換えたほうが経済的です。

支払余力も考えると、おおむね30~40歳で見直すのが妥当ではないでしょうか。

定期保険の契約内容によっては途中解約をするとむしろ損をする場合があります。

その場合、保険会社から更新の案内が来たタイミングで乗り換えましょう。

本文はブログという媒体の性質上、一般的な制度の紹介にとどめております。

具体的な情報についてはコメント欄またはこちらからお問い合わせください。