いわゆる「格安SIM」の弱点として、携帯電話大手3社より通話料が割高になる場合があります。

大手が扱っている通話し放題プランは「格安SIM」サービスにはあまり普及していません。

日常的に発信通話の時間が長い、頻度が高い人なら大手の方が全体として割安になり得ます。

いっぽう、在宅家業で固定電話も使えるといった場合、通話し放題プランの必要がありません。

私の場合、携帯電話(スマートフォン)はほぼ着信専用です。

スマートフォンから発信する通話料は毎月100円ほどしかかかっていません。

普段はスマートフォンから発信することがほぼない人でも、旅先では得てして頻度が上がります。

海外旅行が趣味の友人は、旅先から家族への連絡だけで1万円を超えたこともあるそうです。

事情を聞いてみると、国際ローミングを使ったせいでした。

スマートフォンにSIMロックがかかっているため現地SIMが使えなかったのです。

また海外では電話の受信にも通話料がかかります。

こうした一時的な出費対策に「LINE Out」を提案したところ、かなり驚かれました。

モバイルルーターを利用すればデータ通信に国際ローミングを使う必要はなくなります。

データ通信が使えればLINE Outも使えるので、国際ローミングを経由せず通話できます。

もちろん国内では特にモバイルルーターを使う必要もありません。

海外での節約に応用する場合、発信専用のサービスである点に注意が必要です。

国際ローミング着信をすぐ切って折り返すのが気になる人はこの手法をやめておきましょう。

通話音質と安定性の保証はないようですが、こだわりがなければ有力な選択肢だと思います。

利用条件については「LINE Out」公式サイトをご参照ください。

スマートフォンを「格安SIM」にすると

近年、「格安SIM」や「MVNO」と呼ばれるサービスが普及してきました。

こうしたサービスの詳細はともかく、興味の焦点は結局いくら安くなるのかだと思います。

具体的な金額は場合によって異なるので、ここでは一例を見てみましょう。

・端末: iPhone 5 16GB→ iPhone 6s 16GB

・通信容量: 3GB

・通信事業者: au → mineo (Dプラン・デュアルタイプ)

・備考1: auの契約は13年目、「誰でも割」(いわゆる2年縛り)2018年4月まで

・備考2: SIMフリーのiPhone 6sはAppleの定価で購入

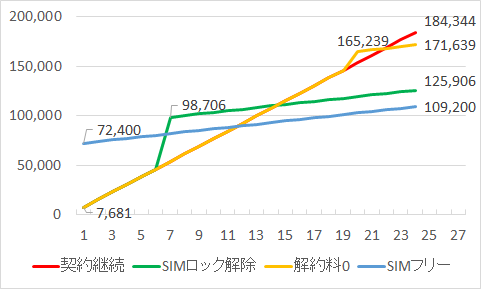

この条件で2年間の累計金額(端末代金、通信料、諸手数料を含む)は図のとおりになります。

諸手数料にはMNP転出手数料、解約料、新規契約の事務手数料を含みます。

通常auの解約料は10000円ですが、契約期間が10年を超える場合3000円となります。

auの料金プランは「スーパーカケホ」と「データ定額3GB」で試算しています。

赤の「契約継続」はauで機種変更し、2年間そのまま使い続けた場合です。

緑の「SIMロック解除」はauで機種変更し、180日後にmineoへ転出した場合です。

黄の「解約料0」はauで機種変更し、解約料が0の月まで使い続けた場合です。

青の「SIMフリー」は即時SIMフリー端末を購入しmineoへ転出した場合です。

この例ではauで使える割引をすべて適用しているため、端末代金は445円/月です。

解約時には分割払いの残額を清算するため一時的に出費が大きくなります。

たとえば緑の場合、7か月目に42110円を返済するため単月の出費が52620円になっています。

一度に端末資金を用意できるのであれば、SIMフリー端末を早く買って転出するのがお得です。

auのポイント残高が多い場合は機種変更して半年後に転出するほうが得な場合もあります。

いずれにせよ、単純比較した場合、解約金にこだわるのはあまり得策ではありません。

ただしau、docomo、Softbankで使えるサービスには他社では使えないものもあります。

各社独自アプリなど、転出を検討する際には改めて確認してみてください。

また、10GB/月を超える通信容量を使いたい場合は転出しないほうが無難です。

どうするのが得になるのかは状況により異なりますので、本項は参考にとどめてください。