どこに住んでいてもできる仕事であれば、住む場所によって出費を抑える選択肢もあります。

都会より田舎のほうが安いはずですが、大都市同士を比較するとどうなるでしょうか。

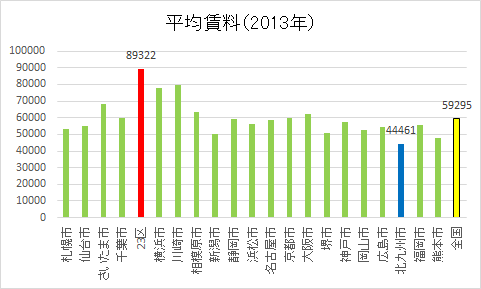

ここでは住居を借りると仮定して全国の政令指定都市を見てみます。

総務省統計局統計調査部国勢統計課の公表しているデータによると、2013年現在、平均賃料が最も高いのは東京23区で8万9322円、最も安いのは北九州市で4万4461円です。

総じて関東の都市では高くなっています。

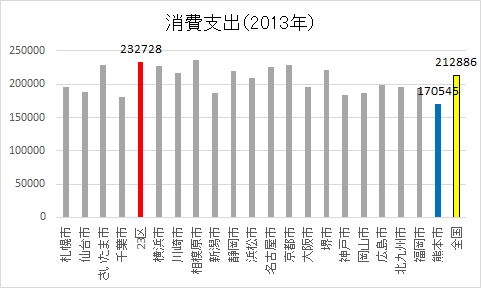

いっぽう、総務省統計局の家計調査(1世帯当たり年平均1か月間の収入と支出)で同じ2013年を見ると、最も高いのは同じく東京23区で23万2728円ですが、最も安いのは熊本市で17万545円です。

なお、この数字は「消費支出(除く住居等)」のデータを引用しています。

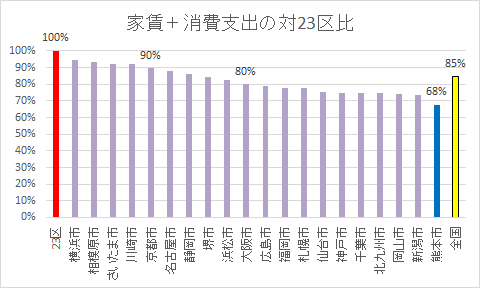

かなり強引ですが、上述した2つの値を単純に合計して降順に並べてみたのが下のグラフです。

やはり総じて関東が高く、他地域では大阪でも東京の80%とだいぶ割安感があります。

関東の中では千葉だけが低水準になっています。

ここまでのデータだけで地方都市がお得だとはもちろん断言できません。

たとえば旅行や出張の機会が多ければ新幹線や飛行機のアクセスも気になるところです。

飽くまで個人の価値観、ライフスタイルに照らして選んでこそ合理的と言えるでしょう。

パソコンは資産か消耗品か

10万円未満の備品は消耗品費、10万円以上のものは減価償却資産というのが原則です。

消耗品費は払った年度の経費に計上して終わり、減価償却資産は文字どおり減価償却をしていきます。

取得価額10万円以上でも30万円未満であれば一括で計上できる特例もあります。

他にも要件があるので気になる方は国税庁のページで確認してください。

パソコンの法定耐用年数は4年のため、減価償却は4年かけて行います。

購入した年度の所得を圧縮してよければ一括で計上したほうが後の手間がかかりません。

ローンの与信などの目的があり所得を多めに残したいときは資産計上ということになります。

2年目や3年目に償却を終えることはできませんので注意してください。

一方、購入予定の機種が10万円よりわずかに高い/安い場合は購入価格を調整する方法もあります。

怪しい裏技ではなく、メーカー直販を利用して構成を変更するだけです。

10万円(または特例を適用して30万円)未満にしたいときはできるだけオプションを外します。

例えば内蔵メモリの需要があまりない場合、内蔵メモリ増設の余地がある機種の場合に有効です。

機種によってはメモリ増設の余地がないので注意してください。

資産計上のため10万円以上にしたいときはソフトや備品なども含めオプションを付けます。

パソコン一式として領収書を発行してもらえばオプションもパソコンの一部です。

領収書の発行なら家電量販店でもできるという方、正解です。

ただ量販店よりメーカー直販のほうが得てして保証が利くので比べてみてください。

個人事業主でも業務用(法人向け)機種を購入できるからです。

業務用(法人向け)機種の3年保証には出張修理サービス込みのものもあります。

修理や保証は利用しないで済むのが一番ですが、いざ利用してみるとありがたいものです。

メーカー直販のサポートで部品の取り寄せに何日もかかることはまずありません。

故障したときに使えない時間がかなり抑えられると言えます。

生命保険が要る人、要らない人

生命保険が企業や官公庁に勤めていた当時にかけたままの人は、見直してみる価値があります。

必要とする保障金額が変わっている可能性があるためです。

そもそも扶養家族のいない人は生命保険をかける必要がほぼありません。

生命保険はその人が亡くなったとき残された家族の生活を支えるためのものだからです。

家族にも収入がある場合、その収入に見合った保障(=保険金額)を検討してみましょう。

また、平成24年(2012年)から所得税の生命保険料控除額が変更されています。

生命保険と医療保険が別枠になり、生命、医療、個人年金それぞれの上限が4万円になりました。

上記の理由で生命保険が必要ない人は医療保険に掛け替えるメリットもあります。

空いた生命保険の枠で養老保険や満期金のある定期保険をかけるという選択肢です。

払い込んでいる間は年4万円の節税になります。

死亡時以外に給付を受けると一時所得の対象となりますが、払い込んだ金額分は対象外です。

特別控除額50万円もあるため、実際には所得税がかからないこともあります。

一般に保険会社の商品よりも県民共済や全労済などの共済のほうが掛金は割安です。

ただ、資金余力によっては、敢えて生存給付金のある保険商品にする手もあります。

前述したクレジットカード払いにするメリットと上記を合わせると得する場合もあるからです。

払い込む掛金総額から生存給付金を引いた残りを実質掛金として考えてみましょう。

年齢や性別によっては共済よりも保障が割安になることがあります。

仕事用の電話

近年は携帯電話しか使っていないという人も多くなってきました。

通信料金のうち何割かを家事按分で経費に計上すれば十分という人も多いでしょう。

一方で信用上の安心材料として固定電話を引くという需要もあります。

携帯電話(スマートフォン)2台を使い分けている場合もあるかもしれません。

固定電話や2台目を使う目的が番号取得だけであれば、番号だけ増やすという選択肢もとれます。

また仕事と私用で番号を分ければ按分比率に悩む心配もありません。

ここでは物理的に電話機を増設せず回線を増やす方法をいくつか紹介します。

・バーチャルオフィス専用の電話番号

050などで始まるIP電話のこともあれば、03や045など物件所在地の番号のこともあります。

いずれにせよバーチャルオフィス宛の電話は個人の電話に転送されるのが一般的です。

電話秘書サービスとセットで自動的には転送してこないサービスもあります。

・スマートフォン向け03/045番号

市外局番が03または045の番号については、電話番号そのもののレンタルサービスもあります。

レンタル事業者と契約してスマートフォンの専用アプリで利用するというものです。

基本料金はかかりますが、利用頻度によっては1000円/月で済む場合もあります。

発信料金が03または045の固定電話からと同額になる点がユニークです。

・スマートフォンのIP電話アプリ

050で始まる番号でよければLaLa CallやViberなどのアプリという選択肢もあります。

基本料金がかからず、通話料金も低めに設定されています。

ただしユニバーサルサービス料金(1回線あたり数円)はかかるようです。

上記いずれも、スマートフォンがデータ通信のみの契約でも電話として使える利点があります。

通信容量1GBでおよそ70時間の通話(発信・着信合計)ができるそうです。

ただし仕組みとして通常の固定電話とも携帯電話とも異なるため、音質はそれなりです。

無料のアプリで試してみて納得してから本格的に利用することをおすすめします。

合理的な仕事場(3)賃貸オフィスなど

仕事場専用として部屋を借りるなら、レンタルオフィスという選択肢もあります。

初めからデスクや回線が揃っているので、マンションなどを借りるより仕訳はシンプルです。

マンションなどを借りて仕事用の家具類を購入すると、その家具類を資産に計上することになります。

業種や職種によっては、デスクではなく応接室が必要な場合もあります。

カフェでは話しづらい内容の打ち合わせが多い人は会議室、ラウンジを借りてもよいでしょう。

物件によっては固定の月額料金がなく実費の都度払いができる会員制度もあります。

全国を飛び回る仕事で各地に拠点がほしい場合、一部バーチャルオフィスも考えられます。

サーブコープやリージャスなどの大手では、契約した以外の都市にある施設も利用できます。

サービス内容そのものだけでなく契約期間の単位なども物件により異なり、万人向けの最適解はありません。

自分がオフィスに求める機能、オフィスを使う時間や頻度などを洗い出して検討しましょう。

合理的な仕事場(2)いわゆるノマド

パソコンとインターネットさえ使えれば「ほぼ」どこでもできる仕事の人も多いかと思います。

「ほぼ」と言うのは他にも個別の条件があるからにほかなりません。

他人の個人情報や機密情報を扱うので第三者の目にふれたくないときなどです。

ともあれ最低限の条件は落ち着いて作業できることと電源が取れることではないでしょうか。

都市部にはコワーキングスペースと呼ばれる仕事場の共有できる施設があります。

机、電源、インターネット接続が利用できますがデスクからカウンターまで形態はさまざまです。

利用料金は月額契約のこともあれば、ドロップイン(一時利用)ができるところもあります。

前者は当然「地代家賃」に計上できますが、後者も「雑費」に計上して差し支えありません。

私本人は「雑費」の下に「施設利用料」という補助科目を作って計上しています。

外出時に時間調整も兼ねて仕事をしておきたい場合などは一部の飲食店も選択肢に入ります。

ただし1人で作業をするために入った場合の飲食代は交際費には計上できません。

上記「施設利用料」に類する仕訳が通る場合もあるようですので、気になる方は税理士に聞いてみては。

打ち合わせなどではなくパソコン作業に使える飲食店を最寄り駅や住所などから探せるサービスもあります。

コワーキングスペースや空港ラウンジなどの情報も載っていて外出時に便利です。

合理的な仕事場(1)自宅での就業

フリーランスで自宅の一部を仕事場にしている人は多いかと思います。

仕事場で使っている/仕事場にかかっている費用は事業経費として計上しているでしょうか。

電気料金、プロバイダ料金、電話料金などです。

これに加えて賃貸住宅の場合は家賃と管理費、持ち家の場合は維持費用(注)が按分できます。

(注)持ち家の維持費用:固定資産税、住居の減価償却費、住宅ローン金利、火災保険料など

按分の方法としては、面積によるものと時間によるものがあります。

たとえば一室を仕事場として使っている場合、その部屋の面積を住居全体の面積で割ります。

水回りやリビング、寝室などは経費計上の対象から除外するためです。

ワンルームマンションなど除外が難しい場合は、業務時間を24で割るという方法もあります。

いずれもあまり極端な数字にするとあらぬ疑いを招きますのでご注意ください。

注意点として、住居の事業で使用する割合については住宅ローン控除を受けられません。

また、住宅ローン控除はそもそも居住用途の物件に対する控除です。

事業で使用する割合が50%を超えると控除制度の対象外となります。

反対に10%以下であれば住宅ローン控除を100%居住用として受けられます。

すでに住宅ローン控除を受けている場合は経費計上しないほうが得になるかもしれません。

また住居の減価償却費は取得の時期によって計算法が異なります。

旧定額法、定額法は建物の耐用年数ともども国税庁のサイトで説明されています。

所得補償保険の肝

収入保障保険、所得補償保険といったものに興味のある方は多いかと思います。

自営業者に必要なのは後者の所得補償保険です。

前者は生命保険、後者は損害保険(働けないという損害を補填するもの)という違いがあります。

また、給与所得者を主な対象とする収入保障保険は給付まで時間がかかります。

給与所得者には社会保険制度による保護もあるからです。

では所得補償保険とはどういう保険商品でしょうか。

ケガや病気で仕事ができないときの稼ぎ(→生活費)を補う目的の商品です。

損害保険なので払い込み保険料が所得控除の対象にはなりませんが、給付金も非課税です。

損害を補填する保険ですから、実際の所得以下の金額までしかかけられません。

この場合の所得はおおむね前述した「年収A」の数字ですが、副収入のある場合は要注意です。

就業不能な状態でも入ってくる賃貸料や印税、ライセンス料などは補償金額に含められません。

もちろん預貯金の利息や株式の配当なども対象外です。

所得補償保険が給付される「就業不能状態」が具体的に何を指すかは契約により異なります。

例A.「医師の治療を受けていることにより、保険証券に記載の業務に就業できないとき」

例B.「いかなる職業においても全く就業ができないと医学的見地から判断される状態」

この2例の違いにお気づきでしょうか。

例Bでは他の職業ならば従事できると医学的に判断されたら保険金は給付されません。

ですので所得補償保険を検討するときには就業不能状態の定義をよく確認しましょう。

フリーでも利用できる福利厚生

福利厚生はそもそも労働者の待遇の一部なので自営業者にはあまり縁がありません。

会社や役所に勤めた経験のある人には懐かしい言葉ではないでしょうか。

このうち法定外福利はフリーランスでも利用できる場合があります。

具体的には旅行代金の優遇、スポーツクラブの法人契約による都度利用などです。

福利厚生サービス代行企業の法人名義で契約された各種優待が使えることになります。

主な代行企業にはベネフィット・ワン(証券コード:2412)、リロクラブなどが挙げられます。

両社に雇われることなくその福利厚生サービスを利用する方法は大きく分けて2つ。

株主優待と提携サービスの利用です。

リロクラブについては、親会社のリログループ(証券コード:8876)株主の優待です。

ベネフィット・ワンのサービス「ベネフィット・ステーション」には個人向けもありますが有料です。

リロクラブのサービス「クラブオフ」は「○○クラブオフ」という形で見聞きしていないでしょうか。

生命保険、自動車保険、変わったところでは会計ソフトの弥生なども提携しています。

自社サービスの継続ユーザーに対する見返りとしてクラブオフアライアンスに加盟しているわけです。

保険や会計システムといった固定支出となるサービスを見直すついでにいかがでしょうか。

特にジェフグルメカードの利用が多い人にはおすすめです。

支出による収入

マイナス金利政策が敷かれるほどですから、預貯金利息は収入として期待できません。

1年定期でもせいぜい年利0.220%です(カカクコム調べ)。

さらに20.315%(国税15.315%(復興所得税含む)、地方税5%)の税金がかかります。

1万円を1年預けて(引き出せない条件で)16円ももらえないということです。

一方でクレジットカードには一般にポイント制度があり、利用金額の一部が還元されます。

カードによっては還元率が数%に及ぶものもあります(カカクコム調べ)。

しかも現状こうしたポイントは課税されていません。

なお、カードの入会審査では年収として前述した「年収A」の数字を使いましょう。

フリーランスの場合クレジットカードの入会を断られることもあります。

無理に審査の甘さを謳う会社を探すよりも、デビットカードに目を向けてみましょう。

たいていの場合クレジットカードと同様に利用でき、即時決済で便利です。

デビットカードは単なる決済手段であり融資契約ではないのでほぼ確実に作れます。

発行元の金融機関によってはデビットカードでもポイント還元やキャッシュバックがあります。

年会費の有無など各社で違いがあるため、興味のある銀行名で調べてみてください。

話は少し逸れますが、デビットカードは海外旅行でも便利です。

カードブランド(ViSA、MASTERなど)に対応した任意のATMで出金できます。

空港などで現金を両替するより為替手数料が割安なのも魅力です。

また経費性の出費の場合、即時に日本円換算で引き落とされるため記帳の手間も省けます。

事業用支出をデビットカードにまとめると、仕訳が楽になるのもメリットと言えるでしょう。

現金を持ち歩く必要もなく、「現金」や「事業主貸」仕訳をする手間が省けます。