不動産会社を通じて賃貸住宅を借りるときは通常、連帯保証人が必要です。

両親など身内が健在で頼れればともかく、年金生活者では業者に断られる場合もあります。

代わりに家賃保証会社を利用する方法もありますが、意外と厳しい審査があります。

例外として連帯保証人が要らない賃貸住宅シリーズもあり、大和ハウスなどが提供しています。

反して、そもそも連帯保証人を求めていないのがUR都市機構です。

原則として、月収(相当額)が家賃の4倍以上または貯蓄が100倍以上あれば契約できます。

また一時払い制度を使えば年収要件も貯蓄要件も求められません。

余裕があれば家賃+共益費は10年分まで一度に払えて、前納割引があります。

1年分の家賃+共益費と敷金を専用の納付書で一括振込する手間がデメリットです。

医療保険の見直し時

FPがよく保険の見直しを勧めるのは、必ずしも紹介マージンのためではありません。

家族構成や収入の変化に合わせて保障内容を調整すること自体に意義があるからです。

一方、生命保険や医療保険の保険料(かかる費用)は被保険者の年齢に伴って高くなります。

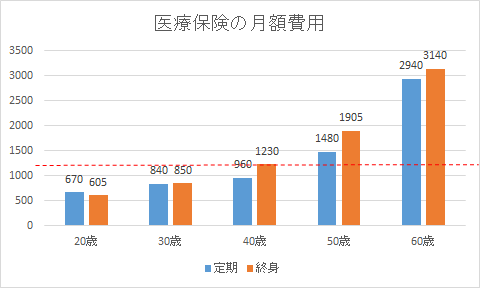

図は某保険会社の医療保険で給付金5000円/日とした場合の例です。

「定期」は10年更新の定期保険、「終身」は終身保険ですが保障内容はほぼ同じです。

40歳と50歳でどちらも月額500円以上の差がついていることが分かるかと思います。

定期保険は10年更新の場合、10年ごとに保険料が青グラフのように上がります。

終身保険は終身(一生)契約した時点の保険料が続きます。

赤い点線で示しているのは40歳で終身保険に加入した場合の保険料(月額1230円)です。

50歳の時点で定期保険よりも安くなります。

このため、定期保険に加入している人は早いうち終身保険に乗り換えたほうが経済的です。

支払余力も考えると、おおむね30~40歳で見直すのが妥当ではないでしょうか。

定期保険の契約内容によっては途中解約をするとむしろ損をする場合があります。

その場合、保険会社から更新の案内が来たタイミングで乗り換えましょう。

本文はブログという媒体の性質上、一般的な制度の紹介にとどめております。

具体的な情報についてはコメント欄またはこちらからお問い合わせください。

所得は最大いくら圧縮できるか

基礎控除、青色申告特別控除、社会保険料、配偶者控除は除外します。

経費を支払う以外に課税所得を圧縮する(減らす)余地はいくらあるでしょうか。

単純に最大値のみ合計すると177万6000円になります。

生命保険料控除:保険の契約または更新の時期により金額が異なります。

すべて平成24年(2012年)以降に契約または更新している場合

生命保険料4万円+介護医療保険料4万円+個人年金保険料4万円→12万円

すべて平成23年(2011年)以前に契約している場合

生命保険料5万円+個人年金保険料5万円→10万円

平成23年(2011年)以前と平成24年(2012年)以降の契約が混在している場合

生命保険料4万円+個人年金保険料4万円→8万円

小規模企業共済等掛金控除

小規模企業共済84万円+確定拠出年金81万6000円→165万6000円

寄附金控除は下記の計算となるため一定の金額ではありません。

特定寄附金または総所得の40%のうち低いほう-2000円

ここから、小規模企業共済と確定拠出年金の掛金が大きく寄与していることが分かります。

どちらも掛金の変更ができるので、年ごとに調整するのが合理的かもしれません。

本文はブログという媒体の性質上、一般的な制度の紹介にとどめております。

具体的な情報についてはコメント欄またはこちらからお問い合わせください。

一人ひとりに合わせたカスタマイズのために

この1か月、フリーランス事業者(個人事業主)に関わりのあるお金の情報を提供してきました。

個々の記事が浅く、本文のみで話の全体像が見えずご不便をおかけしているかもしれません。

ただ、このブログの主旨は飽くまで「保守的なお金のこと」に関心を持っていただくことです。

実際に対処するためにはもう少し具体的な情報や資料が必要かとは理解しております。

次の一歩は各記事のリンク先で分かる構造に極力しておりますが、まだ不足かもしれません。

一般論だけあってもどれがご自分に適しているか精査する暇がない方は、ぜひご相談ください。

フリーランス事業者と一口に言っても還付申告で済む人から一人社長までさまざまです。

誰にでも通用する最適解というものはありません。

一人ひとりに適したお金の使い方、貯め方には当人の価値観、状況が大きく関わるからです。

個別のご質問、ご相談はコメント欄またはこちらからお寄せください。

医療費が多くかかった年は医療費控除

その年に支払った医療費が10万円を超えるときは医療費控除が受けられます。

対象には生計を同じくする家族にかかった医療費も含まれます。

ただし入院保険などがおりた場合、その給付金額相当分は対象外です。

つまり「支払った医療費-保険金-10万円」が所得から差し引かれます。

(その年の総所得金額等が200万円未満の人はその5%)

ここで言う医療費とは、医療機関に支払った金額だけではありません。

薬局で薬を購入した場合も、治療薬であれば対象になります。

また、通院費も対象ですが、ガソリン代や駐車場の料金等は対象外です。

生計を同じくする家族でも、入院の付き添いや見舞いにかかった費用は対象外です。

本文はブログという媒体の性質上、一般的な制度の紹介にとどめております。

具体的な情報についてはコメント欄またはこちらからお問い合わせください。

デビットカードの長所と短所

クレジットカードのように使えて即時その金額が引き落とされるデビットカード。

引き落としデータが銀行口座の取引明細に記録されるのは個人事業主にとってはメリットです。

デビットカードはほぼ年齢要件のみで作成できますが、発行元が限られています。

VISAデビットカードやJCBデビットカードのほうがJ-Debitより広く使えて便利です。

事業用口座がVISAかJCBのデビットカードに対応していると、経費の記帳が楽になります。

クレジットカードと異なり即時決済なので、未払金や買掛金の処理がありません。

現金勘定を迂回する(いったん下ろして現金から出費する)手間も不要です。

いつ、どこで、いくら使ったかは使うたび当該口座の取引履歴に明示されます。

銀行の取引明細を会計ソフトに自動取り込みすれば、記帳そのものが省けることになります。

レシートを保存しておいて、消耗品費などの分類ごとにまとめておくだけです。

一方、クレジットカードの用途すべてがデビットカードで代替できるわけではありません。

PASMOオートチャージなどはそもそも特定のクレジットカードに限定されたサービスです。

iDやQUICPayなどの電子マネーにも使えません。

また高速道路のETC決済にも今のところ対応しているデビットカードはありません。

ただ、モバイルSuicaのチャージには使えるので、PASMOから乗り換えるという手はあります。

モバイルSuicaの利用履歴はデータとして取得でき、自動取り込みにも対応しています。

電子マネー対応店舗ではSuica(「交通系電子マネー」)を使うと割り切ってもよいでしょう。

※特定のサービスを押しつける意図ではありません

本文はブログという媒体の性質上、一般的な制度の紹介にとどめております。

具体的な情報についてはコメント欄またはこちらからお問い合わせください。

外出交通費を確認する方法

帳簿はまめにつけるのが一番ですが、交通費は後日でも確認できる場合があります。

領収書が出ない近距離の電車やバスの運賃は出金伝票に控えておきましょう。

モバイルSuicaであればアプリのSF(電子マネー)メニューに利用履歴表示メニューがあります。

Suica、PASMO、ICOCAなどのICカードの場合、対応券売機で利用履歴が印字できます。

たとえばSuica対応券売機では最大26週間、20件まで表示できます。

いずれも日付、乗車駅、下車駅、利用金額とチャージ残高が表示されます。

PiTaPaであれば券売機で過去6か月分まで遡って確認できます。

PiTaPaをIC対応券売機に入れ ICカード画面で「ご利用明細表示/印字」ボタンを押します。

仕事か私用かが判断できない場合、Googleマップアプリの「タイムライン」がヒントになります。

日付ごとに目的地と滞在した時間が分かるのでおおよその判断はつくでしょう。

保険契約のおまけ

保険契約には分厚い「しおり」や約款がつきものですが、便利なおまけがついていることもあります。

クラブオフなどの福利厚生サービスだけでなく、健康相談サービスも意外と便利です。

医師、看護師、保健師などの専門家が電話やメールで相談に乗ってくれます。

24時間フリーダイヤルを用意している会社もあります。

何となく不調でも病院に行く余裕がないとき、何科に行こうか迷うとき助かります。

保険契約者/被保険者限定で無料サービスとなっていることが多いようです。

加入している生命保険や医療保険にこうしたサービスがついていないか確認してみましょう。

案内資料を捨ててしまっている場合でも、各社のホームページで利用方法が確認できます。

契約を見直すときの条件のひとつにしてもいいかもしれません。

本文はブログという媒体の性質上、一般的な制度の紹介にとどめております。

具体的な情報についてはコメント欄またはこちらからお問い合わせください。

現金勘定は使いよう

節約や蓄財には直結しませんが、記帳の手間を減らすヒントを一つ。

事業用口座から生活費を下ろすと仕訳は「事業主貸」勘定になります。

いっぽう事業用費用(経費を支払うための備え)を下ろすと仕訳は「現金」勘定です。

ある程度を現金勘定にしておくと記帳の手間が省けます。

また生活用口座への資金移動は50万円単位にまとめると記帳の行数そのものが減ります。

必要な分ずつ下ろすのは、生活用口座に移してからのほうが楽になるということです。

そしてクレジットカードやSuicaなどでの事業用出費を現金勘定からの支出として計上します。

カード類は本来なら現金でも預金でもない別勘定で管理しますが、その必要はないのです。

仕事に使った分だけ領収書を取っておくなり出金伝票を発行するなりすれば大丈夫。

電気料金や通信料金などの家事按分するものもいったん現金支出としておいて一括処理したほうが楽です。

入力の都度いちいち計算する手間が省けます。

所得を圧縮するには

個人にとって節税=所得税の軽減なので、課税所得を減らす=所得を圧縮することになります。

では実際、具体的にどういう手段があるでしょうか。

・青色申告を選択する

青色申告承認申請を行って青色申告決算書を確定申告の際に提出すれば最高65万円が控除されます。

なお、承認申請の手続きは業務を開始した日から2か月以内です。

2か月を過ぎてしまっている場合は翌年分から適用となります。

青色申告決算書は会計ソフトを使えば特に簿記の知識がなくとも簡単に作成できます。

・経費を計上する

仕事に関係する出費は領収書をもらって記帳しておきましょう。

領収書が出ない近距離の鉄道運賃などは会計ソフトなどで出金伝票処理をします。

稼ぎの多い年には、数年内に必ず使いそうな物資を買いだめしておく方法もあります。

自宅で仕事をしている場合、電気料、通信料などは家事按分を検討しましょう。

・貸倒引当金を計上する

売掛を伴う事業の場合、年末時点での売掛金の帳簿価額合計の5.5%以下までは貸倒引当金勘定へ繰り入れることで経費に認められます。

・小規模企業共済に加入する

11月~12月でも初月分の金額を現金で用意すれば加入できます。

・確定拠出年金に加入する

加入した月から12月までの掛金のみ控除(上限68000円)の対象となります。

・個人年金保険に加入する

加入した月から12月までの保険料のみ控除(上限40000円)の対象となります。

・生命保険に加入する

加入した月から12月までの保険料のみ控除(上限40000円)の対象となります。

・医療保険に加入する

加入した月から12月までの保険料のみ控除(上限40000円)の対象となります。