個人事業主は退職の概念がないので、退職金や年金には興味が向かないかもしれません。

それでも個人年金保険を検討するメリットと言えば、やはり節税効果です。

払い込み中は個人年金保険料控除(年間の上限4万円)を受けることができます。

余裕資金を定期預金に置いておくよりは利率もある程度ましです。

生命保険に含まれる商品のため、若いうちに契約したほうが保険料は割安になります。

途中で解約すると返戻金はほとんどの場合で払い込み金額を下回りますが、死亡時は全額が戻ります。

給付期間の長さによって終身年金、確定年金、有期年金の3種類あり、保険料も異なります。

終身年金は給付開始から一生涯その給付が続きますが、保険料は割高です。

確定年金は給付開始から一定期間、本人の生死に関わらず給付が続きます。

有期年金は給付開始から一定期間以内、本人が生きていれば給付されるという条件です。

このため家族に残す意図がなければ有期年金を選ぶほうが一般的に割安となります。

終身年金は概ね90歳以上まで長生きしないと言わば元が取れないようです。

本文はブログという媒体の性質上、一般的な制度の紹介にとどめております。

具体的な情報についてはコメント欄またはこちらからお問い合わせください。

確定拠出年金は得か

確定拠出年金は個人型に「iDeCo」の愛称が付けられるなど話題になってきています。

自営業者の場合この個人型の対象となるのですが、そもそもどういう制度でしょうか。

・掛金(全額所得控除)の上限は国民年金基金と合わせて月額68000円まで

・加入者個人が運用の方法を決める

・運用が好調であれば年金額が増える(不調であれば減る)

・老後に受け取る年金額が事前に確定しない

・原則60歳まで引き出せない

までは厚労省のサイトからも簡単に分かりますが、さらに手数料もかかります。

国民年金基金連合会の手数料(加入時2777円、運用中毎年1236円)のほか、取扱金融機関ごとに異なる運営管理手数料が必要です。

また運用の方法は投資信託が主体ですが金融機関によっては定期預金も選べます。

定期預金に毎月数百円の手数料をかける価値があるかは難しいところですが。

前述した小規模企業共済と比べると、確定拠出年金のほうがハイリスク・ハイリターンです。

小規模企業共済の老齢給付は65歳からですが、中途解約ができます。

確定拠出年金は60歳まで引き出す必要のない余裕資金が毎年確実にある人向けと言えます。

解約は原則不可で、掛金は毎年1回だけ1000円単位で変更でき、最低月額は5000円以上です。

本文はブログという媒体の性質上、一般的な制度の紹介にとどめております。

具体的な情報についてはコメント欄またはこちらからお問い合わせください。

圧縮し甲斐のある所得のライン

所得税は超過累進課税のため、所得金額に応じて税率が変わります。

所得金額が大きいほど税率も上がるのですが、税率は2016年現在7段階です。

195万円以下、330万円以下、695万円以下、900万円以下、1,800万円以下、4,000万円以下、4,000万円超の段階ごとに税率が決まっています。

これらの数字ぎりぎりの人は特に所得の圧縮し甲斐があると言えるでしょう。

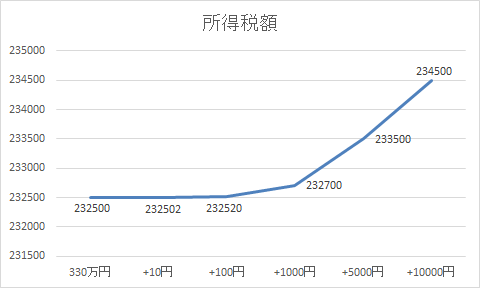

特に330万円を境に10%→20%、900万円を境に23%→33%と跳ね上がります。

実際には控除額があるため所得金額330万円と330万1円では差がつきません。

ですが330万1000円以上になってくると税率の違いが効いてきます。

この傾向は330万円超~695万円以下でも同じです。

因みに所得金額900万円のときは税額207万円ですが、900万1円になると297万円課税されます。

確定申告の省力化

個人事業主には確定申告が必須で、青色申告なら65万円の所得控除が受けられます。

青色申告には複式簿記による決算書の提出が必要です。

青色申告決算書の作成は会計ソフトを使えば簿記の知識がなくとも簡単にできます。

ここまでは、このブログをお読みの方にはほぼ当然かと思います。

従来の会計ソフトでも決算書の作成は簡単ですが、前提となるデータの入力には手間がかかります。

このうち銀行口座の入出金、交通費の出金伝票は入力を自動化できるクラウドサービスが出てきました。

MFクラウド会計、freee、やよいの青色申告オンラインなどです。

またWindows版パッケージソフトでもやよいの青色申告やみんなの青色申告は同様の機能に対応しています。

入出金する口座のログイン情報を登録すれば、取引情報の取得から仕訳までが自動です。

自動なので初期設定以降の手間はかからず、また手作業による抜け漏れのリスクもありません。

また領収書やレシートをデータ化するSTREAMEDやDr.経費精算と連携するサービスもあります。

請求書の作成支援サービスMisocaと連携すれば売掛管理にもなります。

各サービスは一部を除き有料ですが、会計ソフトを毎年更新する予算で収まります。

省力化で浮かせる時間がいくらに相当するか、考えてみてはいかがでしょうか。

持病がない人は献血へ

お金を考えたいのに献血?と驚かれた方、定期検診は受けていますか?

一部の国保組合を除き、国民健康保険には定期検診がセットされていません。

持病でもないかぎり、わざわざ時間を割いて医療機関に足を向ける人は少ないかと思います。

また、治療と紐付かない検査は保険診療とならず受診費用もかさみます。

とは言え病気、特に生活習慣病はできるだけ早くから兆候をつかんでおきたいもの。

そこで、定期検診の代わりに献血はいかがでしょうかという提案です。

世のため人のためを二の次にしても、利点は3つあります。

・無料でできる

・検査項目が多く、精度は医療機関並

・病人と出会う危険性の低い場所で検査が受けられる

献血は健康な人だけがすることになっているため、余病を移される心配がありません。

この面では内科、特に小児科もある医療機関より献血ルームのほうが安心です。

人と接することなく完結できる仕事の場合、普段の感染リスクも低いとみてよいでしょう。

裏を返すとそのぶん免疫力は低いかもしれないのです。

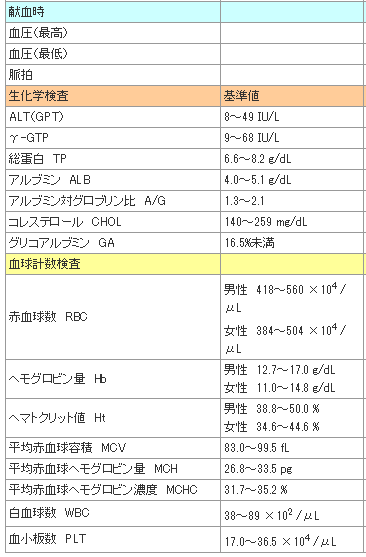

検査項目の多さと詳しさについては、一般検診相当以上です。

これだけのデータが一度で分かり、また直近5回分の推移を見られます。

データはメールクラブに登録すれば専用サイトで見られ、登録しなくともハガキが届きます。

各データの読み方もハガキやサイトで案内されています。

因みに全国どこの献血ルームでも同じ検査が受けられ、自宅にハガキが届きます。

注意点は、当然ながら健康体でなければ献血を断られることです。

ただし、問診や比重検査などで断られたときは保健師や医師のアドバイスを受けることもできます。

また服薬、手術、歯石除去、予防接種など制約はありますので献血が未経験の方は確認してみてください。

ふるさと納税で一石三鳥?

ふるさと納税という制度をご存じでしょうか。

都道府県または市町村への寄付金のうち一部が所得税と住民税から控除されるというものです。

「寄附額のうち2,000円を越える部分について、所得税と住民税から原則として全額が控除される」とされていますが、(住民税所得割額)×20%が上限なので必ずしも全額ではありません。

とは言え所得控除なので、課税所得の圧縮に活用できる可能性があります。

もう少し所得を圧縮できれば税率や健康保険料が軽減される場合の調整に使えるのです。

また「ふるさとチョイス」や「さとふる」といったサイトでは自治体からの返礼品を一覧できます。

返礼品が豪華すぎる問題も浮上してきているので内容は将来的に縮小されるかもしれません。

とは言え、納税でおまけをもらう感覚なら十分にお得感は味わえます。

下手な株主優待より得するといった宣伝も多々ありますが、本質はそこではありません。

自治体によって選択肢は異なりますが、寄付金の使途を指定できるのです。

通常、税金はただ徴収されるだけで使途を指定することはできません。

それがこの制度では、一部とはいえ「まちづくり」や「ひとづくり」など街に「投資」ができます。

ふるさと納税という愛称ですが、寄付する先はどこでもかまいません。

居住地ならぬ近隣の街に「納税」して行政に少しだけ参加するのも面白いと思います。

まず何に投資するか

一般に、投資をするには前述したNISA口座など、証券会社に口座を開設するのが第一歩です。

投資≒各種証券取引には手数料がかかります。

ネット証券会社と言われるところでは老舗各社より割安で、貸株などのサービスもあります。

それぞれ特徴があるので見比べてみることをおすすめします。

肝心な問題は何に投資するか(何を買うか)です。

投資の知識や経験があまりないうちに会社四季報を見てもよく分からないかと思います。

切り口のヒントとして、株の場合「株主優待銘柄」で趣味に合うものを探すという手があります。

証券会社や日経新聞などのサイトで株主優待銘柄を検索すると、優待特典だけでなく会社の概要も分かります。

自社製品や地元特産品で選ぶもよし、金券類の使い勝手で選ぶもよしです。

航空会社の優待券など換金性のある特典品は運用益の一部と見込んでもよいでしょう。

これといったお気に入りがない、もっと手軽に始めたいという需要もあるかと思います。

投資信託には積立商品もあるので、リスクを抑えてこつこつ増やすタイプ向きです。

しかし一口に投資信託と言っても実際の商品は数え切れないほどあります。

自分に向いた商品を知るための一助として、AIを活用した診断ツールはいかがでしょうか。

みずほ銀行のSMART FOLIO、MUFJ国際投信のポートスターなどは無料で利用できます。

スマートフォンをお使いの方にはリスクレベルから診断できるアプリ、FUND MEなどもあります。

手数料がかかってもよければTHEOや楽ラップといった投資を一任できるサービスも出てきました。

投資の性質上、元本保証ではありませんがプロが分散投資するため相対的には安全です。

旅費より高い交通費

包括旅行運賃/IT運賃という言葉をご存じでしょうか。

旅行会社を通じて交通と宿泊を手配した場合に適用される割引運賃の一種です。

たとえば羽田-伊丹往復の航空便と大阪新阪急ホテルを11/1-2日の1泊2日、大人1人で手配すると

全日空「旅作」ではシングル素泊まりで21600円~となっています。

一方、同じ全日空で航空便のみを手配すると片道で11490円~、往復換算22980円~です。

大阪新阪急ホテルがいくらかを気にするまでもなく1泊したほうが安くなっています。

同様のツアーは他の航空会社やJTBなどの旅行代理店でも利用できます。

「フリープラン」をキーワードに検索するとよいでしょう。

安いには安いなりの注意点もあります。

契約上パッケージツアー(団体旅行)となるため、旅程の変更ができません。

利用便の出発前でも変更できないため、計画には十分な余裕が必要です。

ツアーによっては往路と復路の利用駅/空港を変えられるものもあります。

また、1泊3日や1泊4日といった手配もできます。

包括旅行運賃の適用条件が国内では「往復の交通+1泊以上」が条件のためです。

初日だけパッケージに含まれる施設で泊まれば復路出発はある程度ずらせます。

ちなみに海外ツアーでも同様の仕組みはありますが、適用条件が目的地により異なります。

海外ツアーだと最低2泊は含める必要があるようです。

面倒がらずにツアー条件を確認してみましょう。

領収書の但し書きは「運賃および宿泊費」などにしてもらえます。

単独では経費に計上できない朝食代も朝食付きプランを選べば問題ありません。

時間に余裕が見込める出張や個人旅行には「フリープラン」も一案ではないでしょうか。

生きていくための資金計画

年金支給額は下がる一方で、そもそもフリーランスには国民年金しか用意されていません。

だからこそ自覚的に備えをとしつこく主張しているわけですが、いつまでにいくら必要なのでしょうか。

もちろん人によって異なりますが、まずはイメージの一例をどうぞ。

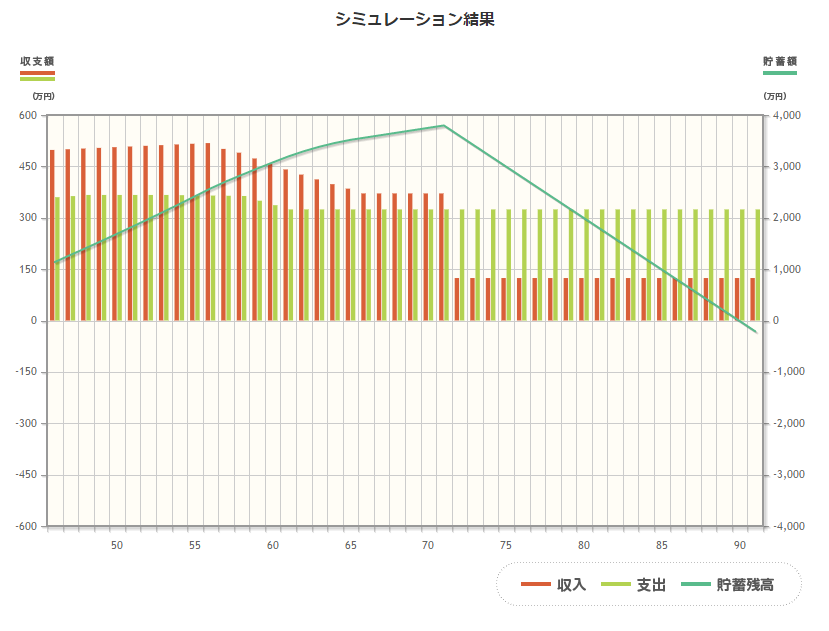

自営業、40歳、女性、配偶者あり、子供なし、世帯年収500万円、貯蓄1000万円での単純な試算です。

住宅ローンなどの負債が一切ない場合の数字であることに注意してください。

緑の折れ線グラフ(貯蓄残高)が90歳のあたりで0を割り込んでいます。

「今の収支水準では70歳まで働かないと90歳まで生活できない」

「90歳まで生活するには70歳までに4000万円が必要」ということがこの図からは読み取れます。

過酷でしょうか、余裕でしょうか。

この診断は金融庁の「ライフプランシミュレーション」で公開されています。

入力項目が少なくそれほど手間暇はかからないので、試してみてはいかがでしょうか。

その結果で不安だ、何か手を打ちたいというとき、FP相談を利用されてはと思います。

投資を始めるならNISAから

一昨年あたりから広告などでNISAという言葉を見聞きしている人は多いと思います。

NISAは投資の種類ではありません。「少額投資非課税制度」のことです。

株式や投資信託の売却益、配当にかかる各20.315%の税金がNISAでは一定の範囲で免除されます。

一定の範囲というのは各年の新規投資額で120万円、合計600万円の上限です。

また各年の非課税投資枠120万円は有効期間が5年間という制限もあります。

売却益(譲渡所得)は確定申告の対象になりますが、NISAは非課税であるためその必要もありません。

株式や投資信託への投資をしたことがない人にも初めの一歩としておすすめです。

NISAは非課税という書き方をしてしまいましたが、この制度は適用できる口座が限定されているため

実用上「NISA口座での取引内容は非課税」と考えても問題ないでしょう。

NISA口座は原則1人1口座です。複数の金融機関に開設することはできません。

ただ、口座に株式や投資信託の残高がなければ他の金融機関で作ることもできます。

また、未成年の子供がいる家庭ではジュニアNISA口座も開設できます。

こちらは新規投資額で毎年80万円が上限ですが、非課税期間に猶予措置があります。

また子供本人が18歳になるまでは払出しできないというのも特徴です。

NISA、ジュニアNISAとも当面2023年(平成35年)までの制度です。

法改正などにより延長されるかもしれませんが、利用をお考えの方はお早めに。