勤め人には無縁でフリーランスには重要な制度のひとつが小規模企業共済です。

文字どおりの小規模企業(従業員20人以下)だけでなく個人事業主も加入できます。

生涯現役だから退職金積立の制度は不要という方も、一度は検討してみてください。

65歳以上になってから解約すると解約手当金が退職所得扱いになるからです。

退職所得は控除額が大きく分離課税です(=事業所得と合算されません)。

解約手当金には積み立てた原資だけでなく中小機構による運用の成果も含まれます。

・掛金は月額1000円~7万円までの範囲(500円刻み)で自由に選べ、途中で変更もできます。

・掛金は全額が「小規模企業共済等掛金控除」の対象です(所得控除)。

・半年(6ヶ月)または1年(12ヶ月)分をまとめて前納することもできます(要手続)。

つまり、収支の余裕に合わせて手元の現金/預貯金と所得控除を選べるわけです。

例年になく売上が伸びてしまったときは最大84万円を前納して当年の所得を圧縮できます。

ただし前納は飽くまで翌年分の掛金なので、翌年の掛金は自動では引き落とされません。

所得控除を優先したいぐらいの余裕があれば前納をし続けることになります。

いざという時には契約者貸付制度もありますが、頼らないで済む程度の掛金にしておきましょう。

有利な預貯金商品や保険商品の少ない近年でも、小規模企業共済の運用は健闘しています。

もちろん年によって実績に変動はありますが、2011~2015年の平均利回り2.97%です。

詳しくは公式サイトでダウンロードできるPDFを参照してください。

万一のことがあったときでも、国の制度なので安全性は高いと言えます。

零細事業者の退職金積立という性質上、救済の優先度は高いはずだからです。

中小機構に直接ではなく委託先機関に出向いて加入申込をする必要があります。

たいていの都市銀行、地方銀行、信用金庫、信用組合で扱っていますが上記リンク先を確認してみてください。

スマートフォンの通話料圧縮

いわゆる「格安SIM」の弱点として、携帯電話大手3社より通話料が割高になる場合があります。

大手が扱っている通話し放題プランは「格安SIM」サービスにはあまり普及していません。

日常的に発信通話の時間が長い、頻度が高い人なら大手の方が全体として割安になり得ます。

いっぽう、在宅家業で固定電話も使えるといった場合、通話し放題プランの必要がありません。

私の場合、携帯電話(スマートフォン)はほぼ着信専用です。

スマートフォンから発信する通話料は毎月100円ほどしかかかっていません。

普段はスマートフォンから発信することがほぼない人でも、旅先では得てして頻度が上がります。

海外旅行が趣味の友人は、旅先から家族への連絡だけで1万円を超えたこともあるそうです。

事情を聞いてみると、国際ローミングを使ったせいでした。

スマートフォンにSIMロックがかかっているため現地SIMが使えなかったのです。

また海外では電話の受信にも通話料がかかります。

こうした一時的な出費対策に「LINE Out」を提案したところ、かなり驚かれました。

モバイルルーターを利用すればデータ通信に国際ローミングを使う必要はなくなります。

データ通信が使えればLINE Outも使えるので、国際ローミングを経由せず通話できます。

もちろん国内では特にモバイルルーターを使う必要もありません。

海外での節約に応用する場合、発信専用のサービスである点に注意が必要です。

国際ローミング着信をすぐ切って折り返すのが気になる人はこの手法をやめておきましょう。

通話音質と安定性の保証はないようですが、こだわりがなければ有力な選択肢だと思います。

利用条件については「LINE Out」公式サイトをご参照ください。

スマートフォンを「格安SIM」にすると

近年、「格安SIM」や「MVNO」と呼ばれるサービスが普及してきました。

こうしたサービスの詳細はともかく、興味の焦点は結局いくら安くなるのかだと思います。

具体的な金額は場合によって異なるので、ここでは一例を見てみましょう。

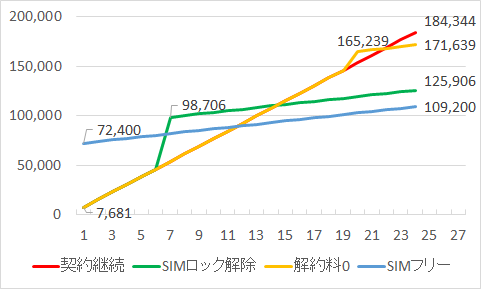

・端末: iPhone 5 16GB→ iPhone 6s 16GB

・通信容量: 3GB

・通信事業者: au → mineo (Dプラン・デュアルタイプ)

・備考1: auの契約は13年目、「誰でも割」(いわゆる2年縛り)2018年4月まで

・備考2: SIMフリーのiPhone 6sはAppleの定価で購入

この条件で2年間の累計金額(端末代金、通信料、諸手数料を含む)は図のとおりになります。

諸手数料にはMNP転出手数料、解約料、新規契約の事務手数料を含みます。

通常auの解約料は10000円ですが、契約期間が10年を超える場合3000円となります。

auの料金プランは「スーパーカケホ」と「データ定額3GB」で試算しています。

赤の「契約継続」はauで機種変更し、2年間そのまま使い続けた場合です。

緑の「SIMロック解除」はauで機種変更し、180日後にmineoへ転出した場合です。

黄の「解約料0」はauで機種変更し、解約料が0の月まで使い続けた場合です。

青の「SIMフリー」は即時SIMフリー端末を購入しmineoへ転出した場合です。

この例ではauで使える割引をすべて適用しているため、端末代金は445円/月です。

解約時には分割払いの残額を清算するため一時的に出費が大きくなります。

たとえば緑の場合、7か月目に42110円を返済するため単月の出費が52620円になっています。

一度に端末資金を用意できるのであれば、SIMフリー端末を早く買って転出するのがお得です。

auのポイント残高が多い場合は機種変更して半年後に転出するほうが得な場合もあります。

いずれにせよ、単純比較した場合、解約金にこだわるのはあまり得策ではありません。

ただしau、docomo、Softbankで使えるサービスには他社では使えないものもあります。

各社独自アプリなど、転出を検討する際には改めて確認してみてください。

また、10GB/月を超える通信容量を使いたい場合は転出しないほうが無難です。

どうするのが得になるのかは状況により異なりますので、本項は参考にとどめてください。

まずは現状の確認から

たいていの人は金融機関の口座を事業用と生活用で分けているかと思います。

まずは生活用口座の入出金状況と残高を確認してみましょう。

通帳がない口座の場合は1~3か月単位で取引明細を保存するのがおすすめです。

取引明細を送ってこない口座の場合は定期的にログインして確認します。

特定の期間について、入金と出金をそれぞれ合計します。

1年単位で見るのが一番ですが、まずはすぐできる範囲で確認してみましょう。

生活用口座を1つに絞っている場合、その入金合計がその期間の収入です。

複数の口座を使っている場合は合算しましょう。

同様に計算した出金合計がその期間の支出です。

実際にそれぞれいくらなのか見て確認することに意味があります。

集計期間が1年間であれば、収入が年収、支出が生活費にほぼ相当します。

1年未満のときは仮に月数で割って12をかけ、1年分に換算してみましょう。

さて、いくらでしたか。想定していた数字とのずれはありませんでしたか。

以降この 収入合計を「年収A」、 支出合計を「年間生活費B」と表記します。

「年収A」-「年間生活費B」が少ないときは支出の見直しが必要です。

おおよその基準として「年間生活費B」/12ぐらい見ておきましょう。

「年収A」-「年間生活費B」が多いときは投資を検討する価値があります。

単発の支出や収入で金額が大きいものはありましたか。

再び発生する可能性があるものは予備費として「年間生活費B」に加えます。

以降この数字を「年間生活費C」と表記します。

生命保険の見直しや所得補償保険の検討には「年間生活費C」を使います。

「いくら稼いでいるか」ではなく「いくら確保すべきか」に目を向けましょう。

目先の受注減や入金待機期間の長さに振り回されず計画を立てられるようになります。

個人を取り巻くお金

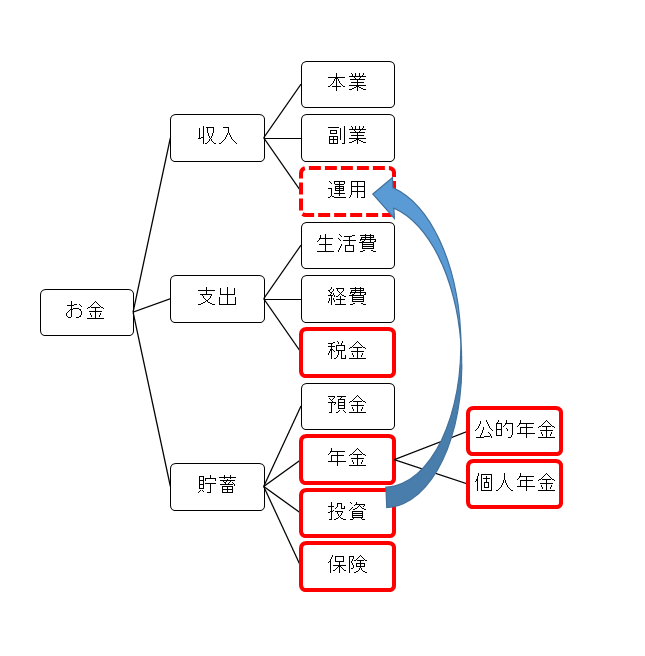

お金の動きは大別すると収入、支出、貯蓄の3つです。

収入か貯蓄(財産)が存分にあれば健在なうちはお金の心配はないでしょう。

稼ぐ(稼げる)から他は問題ない、というフリーランスも一定数はいるかと思います。

一方で、繁閑の波が大きい、自分しか稼ぎ手がいないという不安はないでしょうか。

そうした不安を解消とまではいかなくとも軽減するために、備えがあります。

単純に預金しておく、保険をかけるだけではありません。

取引先を増やす、副業を始める、投資をするのも広い意味では備えです。

また、出費を合理化して支出を抑える手を打つという備えもあります。

税金と経費のバランスは自営業者なら気になるところかもしれませんね。

ローンの借り換えや保険の見直しなどもここに入ります。

考えてみると大きな出費なのに、面倒で放置してしまっていませんか。

有給休暇のないフリーランスには検討や対処にかける手間暇の合理性も大事です。

合理性を踏まえて、各論を展開していきたいと思います。

はじめに

フリーランスという言葉で想起されるのは自由、独立自営でしょうか。

会社勤務より月収が多くなるので、という話も見聞きします。

「本業」仕事の進め方は変わらず確定申告だけするというパターンです。

複数の取引先と個別に契約して仕事量ひいては報酬を確保する人もいます。

自宅で作業をする人、事業活動のため事務所を確保する人、さまざまです。

クラウドソーシングの登場もあり、扱える仕事の種類も増えています。

一口にくくるのはあまりに乱暴なほど、働き方や生き方は多種多様です。

共通して言えるのは、自営業者であること。

納税や福利厚生の面倒を見てくれる組織が後ろに控えていないことです。

報酬が自動的に昇給することはなく、その交渉を担う組合もありません。

自分で稼ぎ、自分を守ることが「フリー」とセットなのです。

当然ながら家族構成によっては家族をも守る責任がかかってきます。

本業の増やすのは言わば「攻め」の活動であり、生活の根幹でもあります。

支出や貯蓄を人生設計や環境と合わせる「守り」の活動、できていますか。

特に記帳や確定申告が毎年ぎりぎりの人、考える時間を確保していますか。

本業以外のことを考えるのは煩わしさもありますが、利益はあるのです。

安心を得つつ「自由」を楽しむためのヒントを提供していければと思います。