貯蓄型の生命保険商品に、養老保険と呼ばれるものがあります。

低金利政策の影響で新規加入停止や利回りの引き下げが増えていますが、数社で加入できます。

10年や20年の決まった期間に掛金を払い込むと、その総額より数%高い満期金が受け取れます。

また生命保険なので契約期間中に被保険者が死亡すると死亡保険金が請求できます。

中途解約すると損をしますが、満期まで持つなら積立預貯金の代わりにできる商品です。

契約者(掛金を支払う人)と被保険者(保険の対象者)は別人でもかまいません。

たとえば子供を被保険者として親が契約することもできるのです。

掛金は若いほど安く、また女性のほうが男性より安く設定されています。

このため貯蓄として利用する場合、より若い家族を被保険者にするほうが有利です。

ただし、かんぽ生命などは保険金の上限が決まっているので無制限にはかけられません。

なお、掛金は生命保険料控除(他の生命保険と合わせた上限4万円)の対象です。

送られてくる「生命保険料控除証明書」は確定申告まで保管しておきましょう。

生命保険が必要な場合いくらか

生命保険が要らない場合もある、という話は以前に書きました。

生命保険が必要になるのは、主に家族の中で稼ぎ手が1人しかいない場合です。

その家庭が稼ぎ手を失ってから生活していける分だけの蓄えが足りなければ備えが要ります。

国民年金の遺族給付は、配偶者だけの場合で現在年78万100円です。

月平均に換算すると6万5008円となります。

18歳未満の子を扶養している場合は加算額もありますが、

2人目まで年22万4500円/人、3人目以降年7万4800円/人です。

配偶者だけと仮定した場合に生命保険で備えておきたい金額は以下の式で概算できます。

(現在の年間支出×70% – 780100)× 配偶者の平均余命 – 預貯金残高

70%という数字は、2人暮らしが1人暮らしになっても生活費は半減しないゆえの仮定です。

本文はブログという媒体の性質上、一般的な制度の紹介にとどめております。

具体的な情報についてはコメント欄またはこちらからお問い合わせください。

保険は特約も大切

所得補償保険は商品数が少なく、また免責(=保険料の請求できない)期間が60日など意外に不便です。

生命保険や医療保険を見直す機会がある人は、所得補償特約の有無を確認してみましょう。

特約の名前は保険商品により所得補償、収入補償、就業不能補償などさまざまです。

内容も個別に異なりますので保険会社や相談窓口の人によく聞いてみる必要があります。

「自営業の就業不能を補償できる特約はありますか?」

「特約の条件を詳しく説明してください」

と端的に質問すると誤解がありません。

また、生命保険には「リビングニーズ特約」が選べる商品も多くなってきています。

所得補償とは性質が異なり、余命を宣告されたとき給付金が請求できるという特約です。

医療保険の入院給付や手術給付とも異なるため生活費にも充当できます。

リビングニーズ特約は特に追加出費を要さないので、つけられればつけておきましょう。

医療保険の見直し時

FPがよく保険の見直しを勧めるのは、必ずしも紹介マージンのためではありません。

家族構成や収入の変化に合わせて保障内容を調整すること自体に意義があるからです。

一方、生命保険や医療保険の保険料(かかる費用)は被保険者の年齢に伴って高くなります。

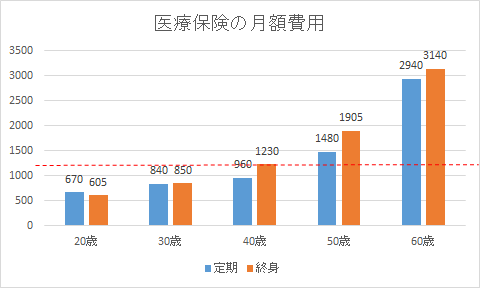

図は某保険会社の医療保険で給付金5000円/日とした場合の例です。

「定期」は10年更新の定期保険、「終身」は終身保険ですが保障内容はほぼ同じです。

40歳と50歳でどちらも月額500円以上の差がついていることが分かるかと思います。

定期保険は10年更新の場合、10年ごとに保険料が青グラフのように上がります。

終身保険は終身(一生)契約した時点の保険料が続きます。

赤い点線で示しているのは40歳で終身保険に加入した場合の保険料(月額1230円)です。

50歳の時点で定期保険よりも安くなります。

このため、定期保険に加入している人は早いうち終身保険に乗り換えたほうが経済的です。

支払余力も考えると、おおむね30~40歳で見直すのが妥当ではないでしょうか。

定期保険の契約内容によっては途中解約をするとむしろ損をする場合があります。

その場合、保険会社から更新の案内が来たタイミングで乗り換えましょう。

本文はブログという媒体の性質上、一般的な制度の紹介にとどめております。

具体的な情報についてはコメント欄またはこちらからお問い合わせください。

保険契約のおまけ

保険契約には分厚い「しおり」や約款がつきものですが、便利なおまけがついていることもあります。

クラブオフなどの福利厚生サービスだけでなく、健康相談サービスも意外と便利です。

医師、看護師、保健師などの専門家が電話やメールで相談に乗ってくれます。

24時間フリーダイヤルを用意している会社もあります。

何となく不調でも病院に行く余裕がないとき、何科に行こうか迷うとき助かります。

保険契約者/被保険者限定で無料サービスとなっていることが多いようです。

加入している生命保険や医療保険にこうしたサービスがついていないか確認してみましょう。

案内資料を捨ててしまっている場合でも、各社のホームページで利用方法が確認できます。

契約を見直すときの条件のひとつにしてもいいかもしれません。

本文はブログという媒体の性質上、一般的な制度の紹介にとどめております。

具体的な情報についてはコメント欄またはこちらからお問い合わせください。

個人年金保険の特徴

個人事業主は退職の概念がないので、退職金や年金には興味が向かないかもしれません。

それでも個人年金保険を検討するメリットと言えば、やはり節税効果です。

払い込み中は個人年金保険料控除(年間の上限4万円)を受けることができます。

余裕資金を定期預金に置いておくよりは利率もある程度ましです。

生命保険に含まれる商品のため、若いうちに契約したほうが保険料は割安になります。

途中で解約すると返戻金はほとんどの場合で払い込み金額を下回りますが、死亡時は全額が戻ります。

給付期間の長さによって終身年金、確定年金、有期年金の3種類あり、保険料も異なります。

終身年金は給付開始から一生涯その給付が続きますが、保険料は割高です。

確定年金は給付開始から一定期間、本人の生死に関わらず給付が続きます。

有期年金は給付開始から一定期間以内、本人が生きていれば給付されるという条件です。

このため家族に残す意図がなければ有期年金を選ぶほうが一般的に割安となります。

終身年金は概ね90歳以上まで長生きしないと言わば元が取れないようです。

本文はブログという媒体の性質上、一般的な制度の紹介にとどめております。

具体的な情報についてはコメント欄またはこちらからお問い合わせください。

生命保険が要る人、要らない人

生命保険が企業や官公庁に勤めていた当時にかけたままの人は、見直してみる価値があります。

必要とする保障金額が変わっている可能性があるためです。

そもそも扶養家族のいない人は生命保険をかける必要がほぼありません。

生命保険はその人が亡くなったとき残された家族の生活を支えるためのものだからです。

家族にも収入がある場合、その収入に見合った保障(=保険金額)を検討してみましょう。

また、平成24年(2012年)から所得税の生命保険料控除額が変更されています。

生命保険と医療保険が別枠になり、生命、医療、個人年金それぞれの上限が4万円になりました。

上記の理由で生命保険が必要ない人は医療保険に掛け替えるメリットもあります。

空いた生命保険の枠で養老保険や満期金のある定期保険をかけるという選択肢です。

払い込んでいる間は年4万円の節税になります。

死亡時以外に給付を受けると一時所得の対象となりますが、払い込んだ金額分は対象外です。

特別控除額50万円もあるため、実際には所得税がかからないこともあります。

一般に保険会社の商品よりも県民共済や全労済などの共済のほうが掛金は割安です。

ただ、資金余力によっては、敢えて生存給付金のある保険商品にする手もあります。

前述したクレジットカード払いにするメリットと上記を合わせると得する場合もあるからです。

払い込む掛金総額から生存給付金を引いた残りを実質掛金として考えてみましょう。

年齢や性別によっては共済よりも保障が割安になることがあります。

所得補償保険の肝

収入保障保険、所得補償保険といったものに興味のある方は多いかと思います。

自営業者に必要なのは後者の所得補償保険です。

前者は生命保険、後者は損害保険(働けないという損害を補填するもの)という違いがあります。

また、給与所得者を主な対象とする収入保障保険は給付まで時間がかかります。

給与所得者には社会保険制度による保護もあるからです。

では所得補償保険とはどういう保険商品でしょうか。

ケガや病気で仕事ができないときの稼ぎ(→生活費)を補う目的の商品です。

損害保険なので払い込み保険料が所得控除の対象にはなりませんが、給付金も非課税です。

損害を補填する保険ですから、実際の所得以下の金額までしかかけられません。

この場合の所得はおおむね前述した「年収A」の数字ですが、副収入のある場合は要注意です。

就業不能な状態でも入ってくる賃貸料や印税、ライセンス料などは補償金額に含められません。

もちろん預貯金の利息や株式の配当なども対象外です。

所得補償保険が給付される「就業不能状態」が具体的に何を指すかは契約により異なります。

例A.「医師の治療を受けていることにより、保険証券に記載の業務に就業できないとき」

例B.「いかなる職業においても全く就業ができないと医学的見地から判断される状態」

この2例の違いにお気づきでしょうか。

例Bでは他の職業ならば従事できると医学的に判断されたら保険金は給付されません。

ですので所得補償保険を検討するときには就業不能状態の定義をよく確認しましょう。